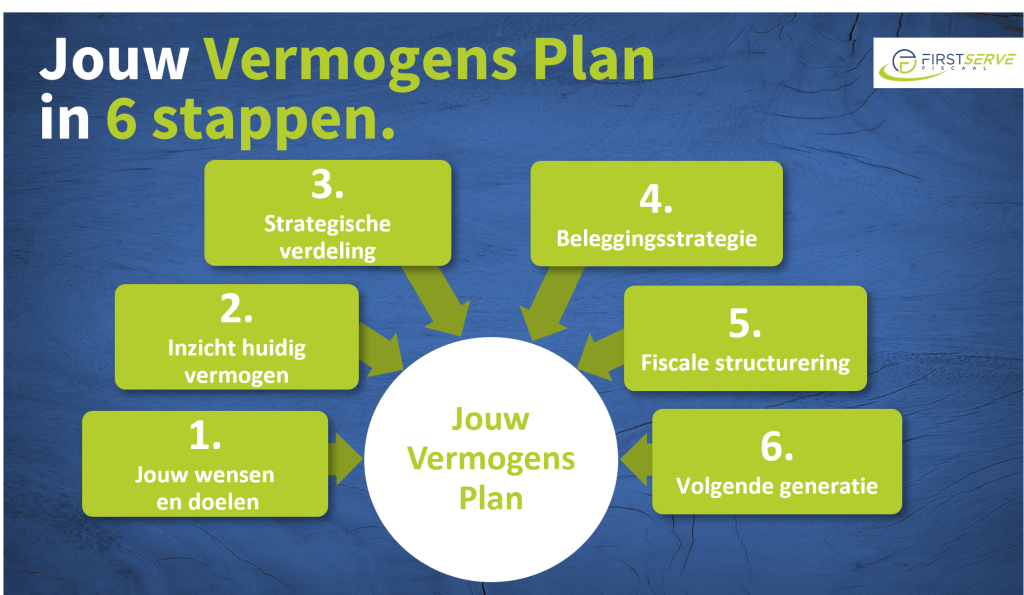

In 6 stappen naar jouw Vermogensplan

Hoe kom je tot een vermogensplan? Dat kan met de volgende 6 stappen:

Stap 1: Wat zijn jouw wensen en doelstellingen?

Stap 2: Waaruit bestaat jouw huidige vermogen?

Stap 3: Hoe moet het vermogen strategisch verdeeld worden?

Stap 4: Waarin beleggen?

Stap 5: Hoe wordt het vermogen fiscaal gestructureerd?

Stap 6: Hoe gaat het vermogen naar de volgende generatie?

Stap 1: Wat zijn jouw wensen en doelstellingen?

Dit is meestal de lastigste stap.

Deel je wensen daarom op in primaire en secundaire wensen.

Primaire wensen:

Primaire wensen gaan over het zekerstellen van een goed jaarlijks inkomen. En over jouw persoonlijke dromen. Zoals eerder met pensioen kunnen, een vakantiewoning kopen, kunst verzamelen, reizen of een mooi zeiljacht kopen.

Secundaire wensen:

Secundaire wensen gaan over het in stand houden van vermogen. Maar ook over de overdracht naar kinderen, of het steunen van maatschappelijke doelen.

Stap 2: Waaruit bestaat jouw huidige vermogen?

Deze stap brengt jouw huidige vermogen in kaart. Niet alleen de totale omvang. Juist de verschillende onderdelen zijn van belang. Daarmee krijg je direct een duidelijk overzicht. Ook bekijken we of jouw huidige vermogen voldoende is om jouw wensen en doelen te kunnen realiseren. Daarbij houden we rekening met o.a. inflatie, nieuwe wet- en regelgeving en rendementen.

Stap 3: Hoe moet het vermogen strategisch verdeeld worden?

Is jouw vermogen in kaart gebracht? En is duidelijk wat jouw wensen zijn? Dan is het van belang het vermogen strategisch goed te verdelen.

Daarvoor zijn er vier categorieën:

- geld,

- beursgenoteerde aandelen,

- onroerend goed en

- privaat vermogen. Met privaat vermogen wordt bedoeld: bedrijven buiten de aandelenbeurs. Dat is bijna altijd een eigen onderneming, maar je kunt ook investeren in ondernemingen van anderen.

De verdeling van jouw vermogen over de categorieën is belangrijk. Zo krijg je balans in je vermogen. Bijvoorbeeld tussen risicovol en defensief beleggen. Of balans tussen vast en flexibel.

Bij vast vermogen gaat het o.a. over langdurige beleggingen in vastgoed of privaat vermogen. Bij flexibel vermogen gaat het over saldi op een bankrekening of beleggen in aandelen.

Stap 4: Waarin beleggen?

In deze stap wordt de beleggingsstrategie bepaald. Welk pand of panden ga je kopen: een eigen bedrijfspand of een beleggingspand? Ga je in een vastgoedfonds participeren? Voor welke beursgenoteerde beleggingen kies je? Hoeveel banktegoed houd je aan?

Stap 5: Hoe wordt het vermogen fiscaal gestructureerd?

Ga je beleggen in box 3? Ga je panden kopen met geleend geld van de bank of met geleend geld van jouw eigen Holding B.V.? Het Nederlandse belastingstelsel is complex. Door de juiste manier van vermogensstructurering kun je veel belasting besparen. Daardoor kun jij jouw doelen sneller bereiken.

Stap 6: Hoe gaat het vermogen naar de volgende generatie?

Het overdragen van vermogen naar de volgende generatie is een complex vraagstuk. In deze stap gaat het o.a. over optimalisering van de erfbelasting. Het wel of niet opstellen van een testament en in welke vorm. Maar ook over overdracht tijdens het leven. Bijvoorbeeld om kinderen te ondersteunen bij hun studie of bij het kopen van een woning. Of misschien willen ze een bedrijf starten of jouw bedrijf overnemen.